OIL DEMAND : เปิดทิศทางธุรกิจปิโตรเลียมในอนาคต ม้จะมีปัจจัยเสี่ยงทางเศรษฐกิจหลายประการ แต่จะยังคงเติบโตตามการขยายตัวของเศรษฐกิจ

ในปัจจุบันเศรษฐกิจโลกและอุตสาหกรรมต่างๆ กำลังเผชิญกับความผันผวนและความเสี่ยงอย่างต่อเนื่อง พลังงานยังคงเป็นเหมือนเส้นเลือดใหญ่ที่หล่อเลี้ยงระบบเศรษฐกิจโลกให้เดินหน้า แต่ทิศทางของพลังงานยังคงไม่อาจหลีกเลี่ยงผลกระทบในทุกมิติของความขัดแย้งทางภูมิรัฐศาสตร์ที่ยืดเยื้อ ความเสียหายจากภัยธรรมชาติที่ยิ่งทวีความรุนแรง อีกทั้งการเปลี่ยนผ่านสู่ยุคที่พลังงานสะอาดได้เข้ามามีบทบาทเพิ่มมากขึ้น การวิเคราะห์และคาดการณ์ราคาน้ำมันที่จะทำให้ได้เห็นทิศทางและภาพรวมของพลังงานโลกได้ดียิ่งขึ้น

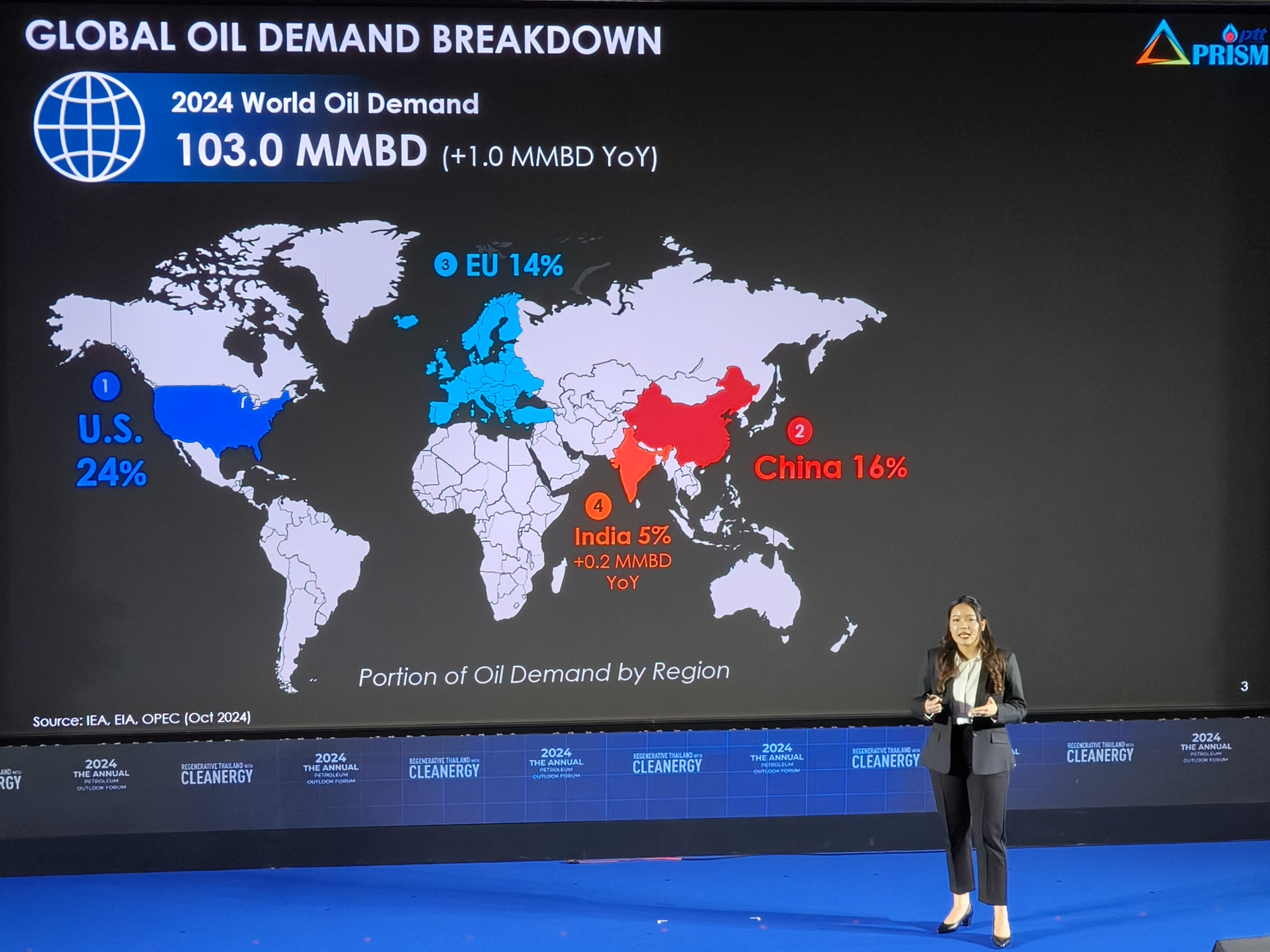

ปริมาณการใช้น้ำมันในปี 2024

ประเทศที่มีปริมาณการใช้น้ำมันเป็นอันดับหนึ่งของโลกคือ ประเทศสหรัฐอเมริกาคิดเป็น 24% รองลงมา คือประเทศจีน 16% และประเทศในกลุ่ม EU 14% โดยเมื่อรวมกันแล้วคิดเป็นความต้องการในการใช้น้ำมันจะมากกว่า 50% ของการใช้น้ำมันทั่วโลก และประเทศอินเดียเป็นผู้ที่นำเข้าและใช้น้ำมันเป็นอันดับ 4 ของโลก มีสัดส่วนการใช้น้ำมันอยู่ 5% แต่ในอนาคตคาดว่าจะมี OIL DEMAND GROWTH มากกว่าประเทศจีน

ในส่วนของการใช้งานน้ำมัน จะมีการใช้น้ำมันไปกับภาคการขนส่ง เช่น รถ เรือ หรือเครื่องบิน มากที่สุดถึง 58% รองลงมาจะเป็นภาคอุตสาหกรรม 28% ทำให้ในปีนี้ การเติบโตของ OIL DEMAND ทั่วโลกอยู่ที่ประมาณ 1 ล้านบาเรลต่อวันสู่ระดับ 103 ล้านบาเรลต่อวัน

ปัจจัยที่ส่งผลกระทบต่อความต้องการในการใช้น้ำมัน

- สภาวะเศรษฐกิจโลก World GDP Growth

จากการคาดการของ IMF รายงานการเติบโตเศรษฐกิจโลกในปีหน้าจะอยู่ที่ 3.2% ซึ่งถือว่าคงที่เมื่อเทียบกับปีนี้ เนื่องจากมีปัจจัยหลายอย่างที่ถือเป็นแรงกดดันต่อเศรษฐกิจ เช่น ปัญหาหนี้สาธารณะที่เพิ่มขึ้นอันเป็นผลมาจากการกระตุ้นเศรษฐกิจในช่วงหลังการระบาดของ COVID-19 โดยในสิ้นปีนี้คาดการว่าระดับหนี้สาธารณะจะสูงถึง 100 ล้านล้านเหรียญดอลลาร์สหรัฐ หรือประมาณ 93% ของ GDP โลก อีกทั้งการปรับลดค่าใช้จ่ายภาครัฐ เพื่อการฟื้นฟูเงินสำรองทางการคลัง เนื่องจากการที่แต่ละประเทศต้องมีการสนับสนุนประชากรที่เข้าสู่วัยสูงอายุมากขึ้นและการเปลี่ยนผ่านเพื่อไปสู่พลังงานสะอาดทำให้การกระตุ้นเศรษฐกิจมีข้อจำกัด อย่างไรก็ดีจะเห็นสัญญาณบวกจากประเทศต่างๆเริ่มมีนโยบายการผ่อนคลายทางการเงินออกมา เช่น ประเทศสหรัฐอเมริกามีการลดอัตราดอกเบี้ยครั้งแรกในรอบ 4 ปี และคาดการว่าภายในปี 2024 นี้จะลดลงในระดับ 4.25-4.5% และลดอีก 1% ในปี 2025 ซึ่งจะเป็นปัจจัยสนับสนุนให้เศรษฐกิจสหรัฐและการบริโภคประมาณ70% ของGDP สามารถเติบโตขึ้นได้ และจะเป็นสาเหตุให้ ความต้องการการใช้น้ำมันของสหรัฐสามารถเพิ่มขึ้นได้ในปีหน้า

- ความเสี่ยงของเศรษฐกิจโลก

ความเสี่ยงต่อเศรษฐกิจโลกมีแนวโน้มเพิ่มขึ้นหลังจากที่นายโดนัลด์ ทรัมป์ ได้รับเลือกตั้งเป็นประธานาธิบดีสหรัฐอเมริกาเป็นสมัยที่ 2 ซึ่งมีนโยบาย AMERICAN FTRST เช่น นโยบายเรื่องการเนรเทศคนเข้าเมืองอย่างผิดกฎหมาย ที่ส่งผลทำให้ตลาดแรงงานลดลง อาจจะทำให้เกิดความเสี่ยงเรื่องเงินเฟ้อเพิ่มสูงขึ้นได้ รวมถึงนโยบายการแก้ไขการขาดดุลทางการค้าอย่างเข้มงวด โดยการเพิ่มกำแพงภาษีกับสินค้านำเข้าจากทุกประเทศจำนวน 10-20% และเพิ่มของจีนถึง 60% ซึ่งคาดการว่าการกีดกันทางการค้าครั้งนี้จะทำให้การขยายตัวทางเศรษฐกิจโลกลดลงได้ถึง 0.3% และการเข้ามาของนายโดนัลด์ ทรัมป์ ก็จะยิ่งทำให้สินค้าอื่นๆของจีนได้รับผลกระทบเพิ่มเติม ซึ่งก็จะซ้ำเติมเศรษฐกิจจีนที่ดูเปราะบางอยู่แล้วให้อ่อนแอลงกว่าเดิมได้

- วิกฤตเศรษฐกิจในประเทศจีน

จากปริมาณการขายรถยนต์ EV ของจีนที่ลดลงอย่างเห็นได้ชัดเมื่อเทียบกับปีที่ผ่านมา อีกทั้งราคาการส่งออกก็ลดลงอย่างต่อเนื่อง และที่สำคัญการลงทุนจากต่างประเทศที่เป็นตัวสนับสนุนการเติบโตทางเศรษฐกิจจีนลดลงต่ำสุดในรอบ 15 ปี จึงเป็นปัจจัยที่เห็นว่าเศรษฐกิจจีนตอนนี้ค่อนข้างอ่อนแอ อีกทั้งประเทศจีนยังเผชิญกับปัญหาภายในประเทศ ไม่ว่าจะเป็นวิกฤตอสังหาริมทรัพย์ ภาวะหนี้ในครัวเรือน และความมั่นใจของผู้บริโภคลดลง ส่งผลให้ในปีนี้การบริโภคภาคครัวเรือนในประเทศของจีน ซึ่งคิดเป็นสัดส่วนที่ 38% ของ GDP ยังไม่ฟื้นตัว แต่อย่างไรก็ตามรัฐบาลจีนได้เริ่มมีการออกมาตรการกระตุ้นเศรษฐกิจออกมา เช่น การลดเงินสำรองของธนาคารพาณิชย์เพื่อเพิ่มสภาพคล่องในกับธุรกิจและประชาชน การออกเงินกู้ใหม่สำหรับภาคการเงินให้สามารถเข้าถึงเงินทุนได้มากขึ้น หรือออกกองทุนสำหรับการกู้ยืมซ้ำหรือการลดภาษีบ้านเพื่อแก้ไขปัญหาวิกฤตอสังหาริมทรัพย์ รวมถึงการออกพันธบัตรเพื่อวัตถุประสงค์พิเศษโดยมีจุดมุ่งหมายเพื่อแก้ไขปัญหาหนี้ของรัฐบาลท้องถิ่น ซึ่งมาตรการเหล่านี้เทียบเท่ากับ 10% ของ GDP ซึ่งนับเป็นสัญญาณเชิงบวกที่จะช่วยบรรเทาวิกฤตของจีนที่เผชิญอยู่ได้ และจะทำให้ในปีหน้าการบริโภคของจีนน่าจะเพิ่มขึ้นและส่งผลถึงการใช้น้ำมันของคนจีนที่เป็นผู้นำเข้าน้ำมันรายใหญ่ของโลกสามารถเพิ่มขึ้นในปีหน้า

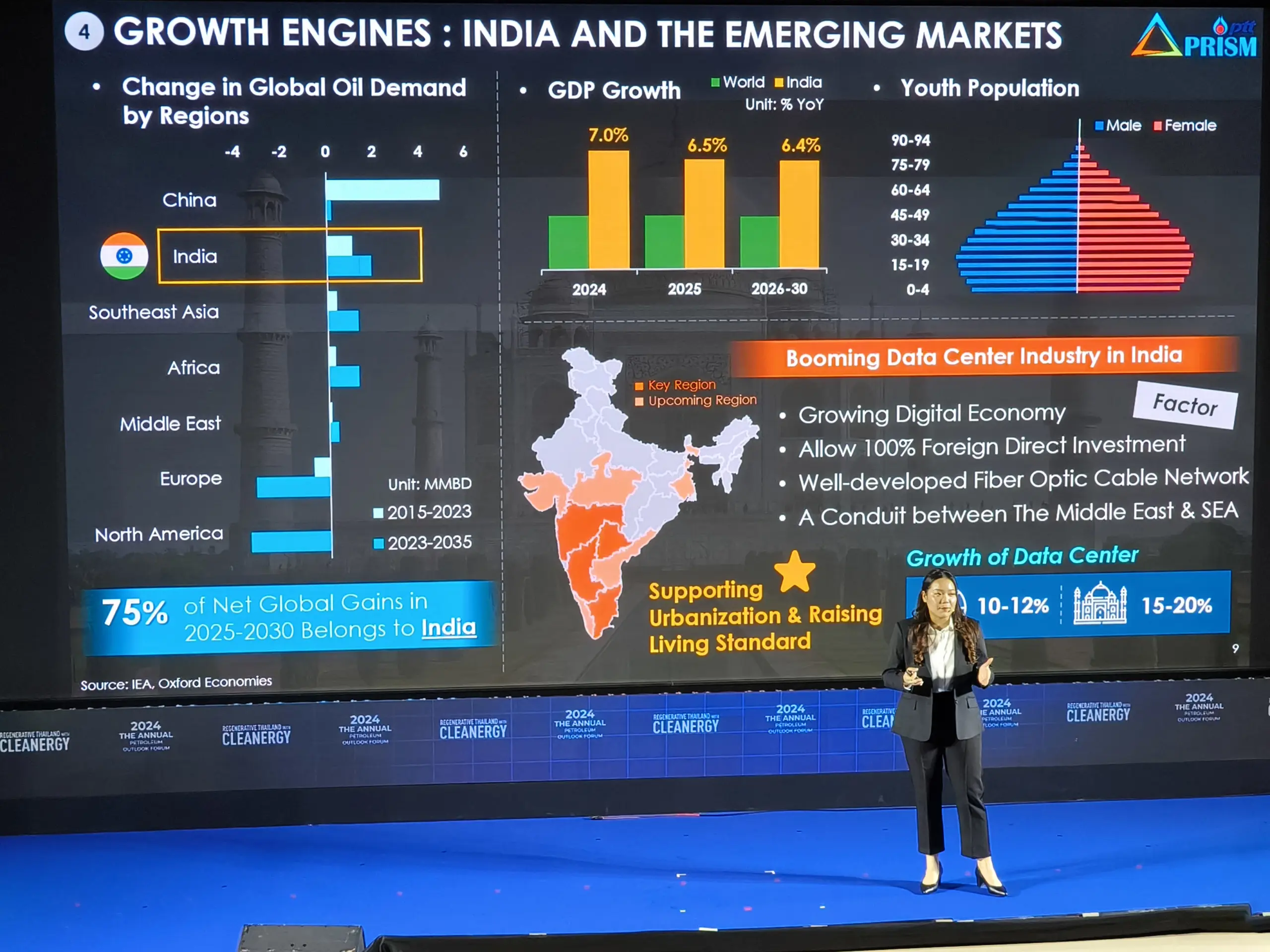

- อนาคตในการใช้น้ำมันของประเทศอินเดีย

อีกหนึ่งปัจจัยสำคัญที่ขับเคลื่อนความต้องการใช้น้ำมันในอนาคต คือ ประเทศอินเดีย จากการคาดการณ์ของ IEA คาดว่าตั้งแต่ปี 2023-2035 การเติบโตของการใช้น้ำมันในอินเดียจะมากถึง 75% ของความต้องการใช้น้ำมันทั่วโลก เนื่องจากการเติบโตทางเศรษฐกิจที่สูงกว่าค่าเฉลี่ยของโลกประมาณ 2 เท่า อีกทั้งประชากรของอินเดียมีอายุเฉลี่ยอยู่ที่ประมาณ 30 ปีซึ่งถือว่าเป็นช่วงของวัยทำงาน ซึ่งแตกต่างประชากรในประเทศอื่นๆที่เริ่มเข้าสู่ประชากรผู้สูงอายุมากขึ้น นอกจากนี้อินเดียยังมีโอกาสในการขยายตัวของชุมชนเมือง (Urbanization) โดยเฉพาะจากการเติบโตของเศรษฐกิจดิจิทัลที่ได้รับการสนับสนุนจากโครงสร้างพื้นฐานและนโยบายจากภาครัฐ ซึ่งจะช่วยส่งเสริมความต้องการใช้น้ำมันให้เพิ่มขึ้นในอนาคต

- ความต้องการใช้น้ำมันในภาคขนส่ง

แม้ยอดขายรถยนต์พลังงานไฟฟ้า (EV) จะมีการเติบโตที่รวดเร็ว แต่รถยนต์ที่ใช้น้ำมัน เช่น รถยนต์ปลั๊กอินไฮบริด (PHEV) และเครื่องยนต์สันดาปภายใน (ICV) ยังคงมีสัดส่วนการใช้งานที่สูง เนื่องจากความกังวลเกี่ยวกับระยะทางการขับขี่ของรถยนต์พลังงานแบตเตอรี่ (BEV) ซึ่งเกิดจากปัญหาการที่สถานีชาร์จไฟฟ้าสาธารณะยังไม่ครอบคลุมในหลายประเทศ นอกจากนี้ ภาคการท่องเที่ยวที่ฟื้นตัวและการใช้ระยะเวลาในการเปลี่ยนผ่านสู่พลังงานสะอาดของยานพาหนะระยะไกล เช่น เครื่องบิน ก็เป็นอีกปัจจัยที่มีส่วนขับเคลื่อนการใช้น้ำมันในอนาคตอันใกล้

สรุปแนวโน้มความต้องการใช้น้ำมันในปีหน้า คาดว่าแนวโน้มจะยังคงเติบโตตามการขยายตัวของเศรษฐกิจ แม้จะมีปัจจัยเสี่ยงทางเศรษฐกิจหลายประการ ทั้งปัญหาหนี้สาธารณะที่สูง วิกฤตเศรษฐกิจในประเทศจีนและการเปลี่ยนผ่านสู่พลังงานสะอาด ซึ่งอาจเป็นอุปสรรคต่อการเติบโตของตลาดน้ำมัน อย่างไรก็ตาม กลุ่ม PRISM คาดการณ์ว่า OIL DEMAND ทั่วโลกจะเติบโตเพิ่มขึ้นประมาณ 1.2 ล้านบาร์เรลต่อวัน (MMBD) เมื่อเทียบกับปี 2024

ที่มา : คุณ ชนิกานต์ อัชฌาสุทธิคุณ เจ้าหน้าที่บริหารความเสี่ยงราคา บริษัท ไออาร์พีซี จำกัด กลุ่ม ปตท. PRISM Experts